「年金」とは、老後の暮らしなどのために支給されるお金のこと。将来、自分はいくらもらえる?どんな制度?お金の専門家で日本金融教育推進協会代表理事の横川楓さんが解説します。

【目次】

1.「年金」とは?

2.将来いくらもらえるか調べる方法は?

-「ねんきんネット」で調べる方法

-「公的年金シミュレーター」で調べる方法

3.受け取れるのは何歳から?

4.保険料っていくら?

5.「国民年金」の支払い方法は3種類。納付書が送られてきたら?

-自分で払う

-親が子どもの分を払う

-「学生納付特例制度」を使う

6.公的年金以外に今からできる積み立て方法は?

-個人年金

-付加年金

-iDeCo

-つみたてNISA

「年金」とは?

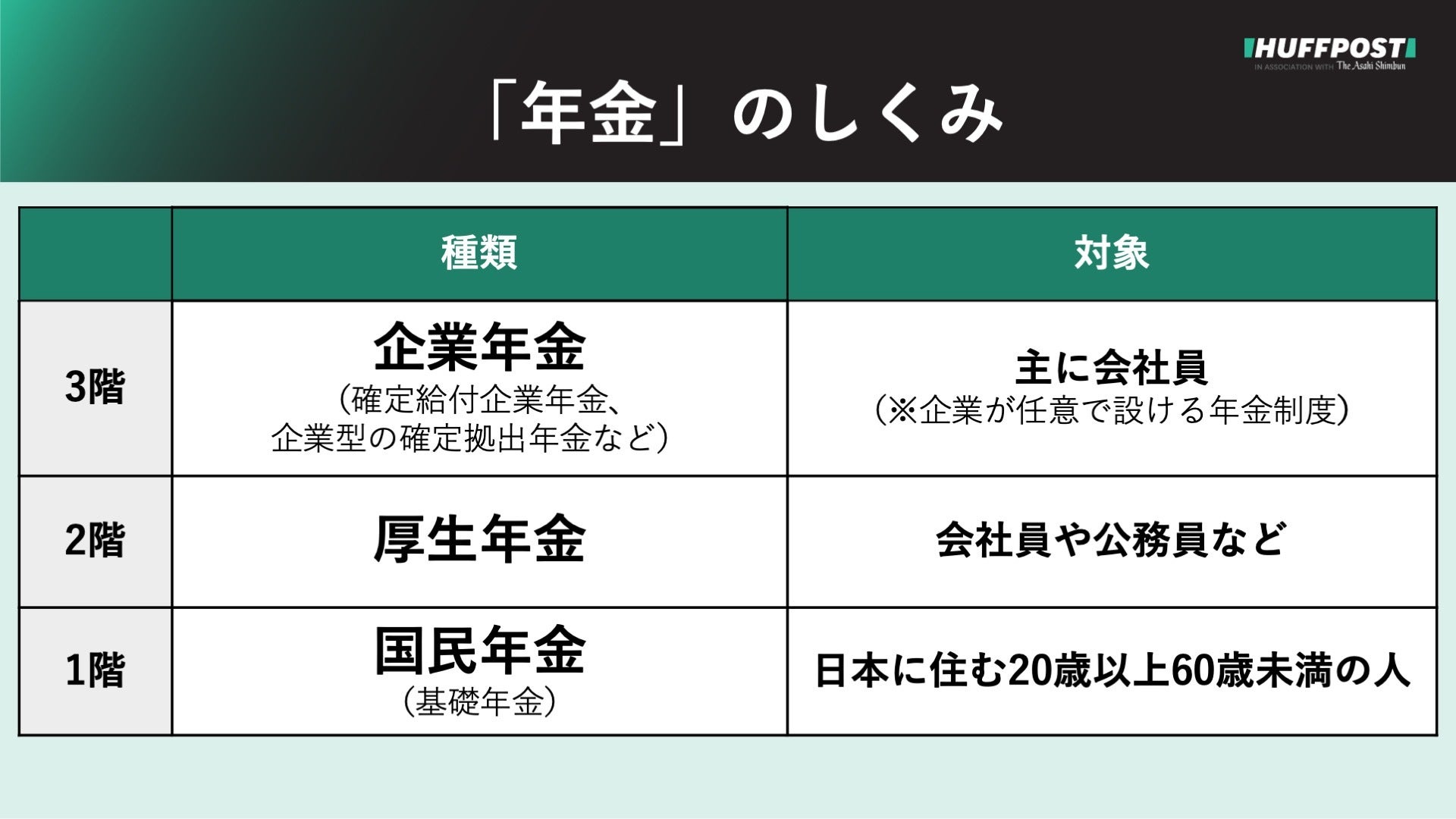

年金は「3階建て」とも表現されています。

「年金」のしくみ

「年金」のしくみ1階部分は、基礎年金と呼ばれる国民年金。日本に住む、20歳以上60歳未満の人は国民年金に加入しなければなりません。

2階部分は、厚生年金です。会社員、公務員の方が加入します。自営業者や専業主婦、学生は加入できません。

3階部分と言われるのが、企業年金です。確定給付企業年金、企業型の確定拠出年金などが該当します。これは、企業が任意で設ける年金制度です。

将来いくらもらえるか調べる方法は?

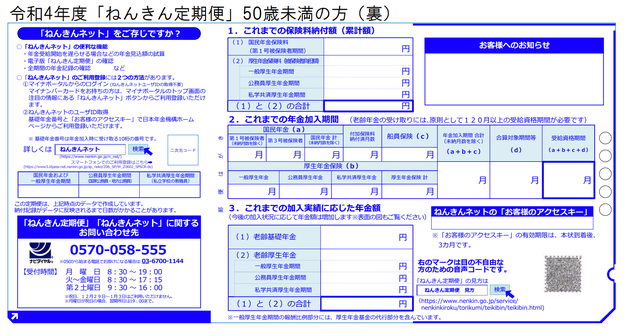

これまでに支払った保険料や期間は、自分が生まれた月に日本年金機構から毎年送られてくる「ねんきん定期便」というはがきで確認することができます。

50歳未満の人に送付される「ねんきん定期便」のサンプル

50歳未満の人に送付される「ねんきん定期便」のサンプルただ、50歳以上であれば受け取る年金の見込み額が記載されていますが、50歳未満の人には節目の年以外には記載されていません。

50歳未満の人が、今のうちから年金額を確認する方法は2つあるといいます。

②厚生労働省が2022年4月に試験運用をはじめた『公的年金シュミレーター』で調べる方法。

「公的年金シミュレーター」で、デモ操作用二次元コードを読み取って表示された「年金見込み受給額」のスマホ画面

「公的年金シミュレーター」で、デモ操作用二次元コードを読み取って表示された「年金見込み受給額」のスマホ画面こちらは、年金受け取り額を簡単に試算するものです。誕生日と働き方、暮らし方、何歳から何歳まで働くか、年収を入力すると、将来もらえる年金を試算してくれます。ただ、転職のタイミングだったり、仕事を休んで国民年金のみの時期があったりすると、少しややこしくなり、正確な試算にはならない可能性があるので注意が必要です。

年金が受け取れるのは何歳から?

公的年金を受け取り始める年齢は原則65歳から。しかし、2022年4月から、受け取り始める年齢を75歳まで遅らせることができるようになりました。

これは、2020年5月に成立した「年金制度改正法」によるもの。これまでは70歳まででした。反対に、早めて60歳から受け取ることもできます。受け取り開始を遅らせると、年金額は増額され、65歳よりも早めると、減額される仕組みです。

受け取り始める年齢を遅らせた方がいいのかどうかについて、横川さんは「正直、若い世代は自分の70歳の時を想像できない方が多い。受給年齢を遅らせることで年金が増えることが果たして良いのか。先のことは正直分かりません。安心感を持たない方がいいと思います。繰り下げ受給に頼らずに安心して暮らせるような資産を作ることが大切だと思います」と指摘しています。

保険料っていくら?

「国民年金」の保険料は、年齢や性別に関係なく一律の金額です。2022年度は月額1万6590円でした。国民年金の保険料は、毎年度見直しが行われます。

「厚生年金」の保険料は、給料の金額によって前後します。給料が多いと社会保険料もその分多くなります。

金額の調べ方について、横川さんは「『保険料額表』で検索すると、全国健康保健協会のホームページから、報酬月額によって支払う保険料が確認できます」といい、「例えば、昇給で報酬月額が25万から30万に上がった時や、転職で額面金額から引かれる社会保険料の金額を知りたい時などに確認したら役立つと思います」と話します。

「国民年金」の支払い方法は3種類。納付書が送られてきたら?

20歳以上になると、国民年金保険料納付書が自宅に送付されます。払う方法については、主に3通りあります。

①自分で払う。

②親が子どもの分を払う。この場合、払った金額が親の社会保険料控除という形で、年末調整や確定申告の際に税金面で恩恵を受けられます。

③保険料の納付が猶予される学生納付特例制度を使う。親や自分自身が、学生のうちの保険料の納付が困難な方に関しては、保険料の納付が猶予されます。ただ、「払わなくてもOK」という制度ではなく、学生の時に払っていない分、学生時代も納めていた人よりも将来受け取る年金額も減ってしまいます。

横川さんは「10年以内であれば保険料をさかのぼって納めること(追納)ができますので、お金に余裕が出てきたタイミングで追納した方が良いと思います。また、3年目以降に追納すると経過期間に応じて保険料の金額に加算が上乗せされてしまうので、一般的に2年以内に収めた方が良いかなと思います」と話します。

公的年金以外に今からできる積み立て方法は?

公的年金以外にも、老後のために積み立てる方法があります。主なものを4つ紹介します。

②(自営業の方)国民年金基金制度を利用することで国民年金に上乗せ毎月の国民年金に月額400円をプラスして納付する付加年金

③iDeCo(イデコ、個人型確定拠出年金)。

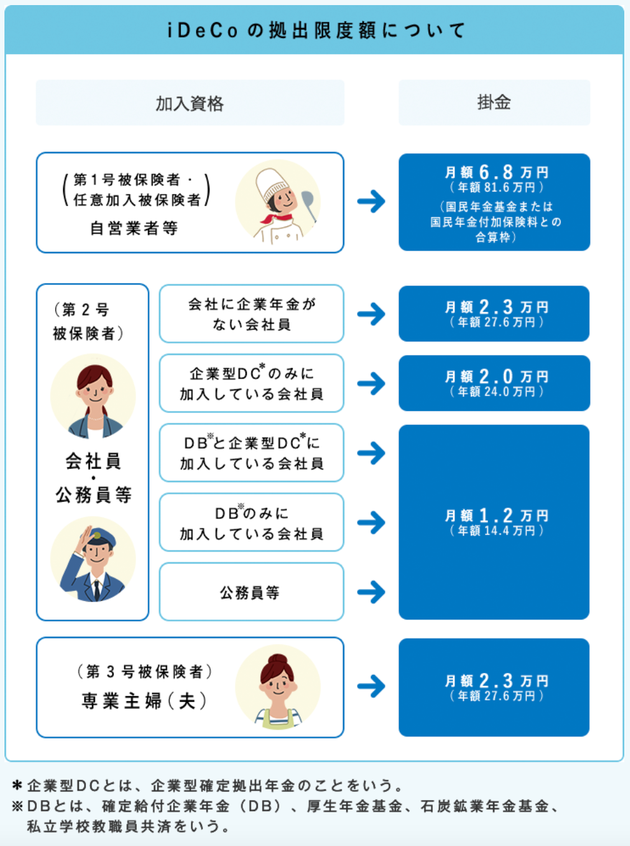

iDeCoは、自分が掛け金を出して資産運用する仕組み。国民年金、厚生年金は私たちは自分で運用先を選ぶことができませんが、iDeCoはどういった商品に投資して運用していくのか自分で選ぶことができ、日本に住んでいる20歳以上65歳未満まであれば誰でも入れます。税制上のメリットがあり、払っている掛け金が所得控除になります。掛け金の最低金額は月額5000円で、積み立てた額は原則60歳まで引き出すことができません。iDeCoは、職業によって掛け金の上限が決まっています。自営業は月額6万8000円、会社員は企業年金がない方は2万3000円、公務員は1万2000円、専業主婦・主夫の方は2万3000円が上限金額です。

「iDeCoの拠出限度額について」 / iDeCo公式サイトより

「iDeCoの拠出限度額について」 / iDeCo公式サイトより今受けられるメリットとして、所得控除のメリットがありますが、最低金額の月5000円×12か月=6万円分、税金が還ってくるというわけではありません。特に年収が少ない方はその年間6万円を支払うことが負担になる可能性もあります。掛け金を停止することはできますが、iDeCoは一度始めたらそれ自体をやめることは基本的にはできません。掛金の停止をしても手数料はかかってしまい、まったくお金がかからなくなるというわけではありません。

その上で、横川さんは「加入については慎重に検討した方が良いと思います。例えば、20代~40代の方はすぐにお金が必要な場面もある。60歳までおろすことができないお金であるiDeCoで月額5000円を払い続けるよりもまず、流動性があるお金を貯めた方がいいと思います」と指摘します。

NISA(ニーサ)とは、「少額投資非課税制度」のこと。投資をすると本来利益に対して取られる税金がかからず、利益をそのまま受け取れるというものです。『NISA』と『つみたてNISA』の2種類がありますが、横川さんは「初心者の方はつみたてNISAをおすすめします」と語ります。

その理由について、NISAは短期で投資商品を売買することを目的にする人に向いているものである一方、つみたてNISAは長期積み立てで決まったタイミングで決まった金額を買うため、難しい投資の売買のタイミングなどを気にしなくていいという点を指摘します。100円から始められ、上限は月額3万3000円です。

長期投資が目的のつみたてNISAであれば今からすぐはじめて、長期で運用していく方がより非課税の恩恵を受けつつ投資商品を運用していくことができるといいます。

(この記事は、2022年5月30日に開催されたTwitter Spaces「#お金を話そう」の内容を一部加筆・再編集しました)

オリジナルサイトで読む : ハフィントンポスト

「年金」とは?いくらもらえる? 専門家が教える積み立て方法【解説】