現在の年金制度で、老後の生活を不安なく送れるのか――。

漠然と不安を感じている人たちは多いだろう。お金にまつわる話はタブー視される傾向があるが、金融リテラシーを高めることは生活を充実させるために非常に重要だ。

「知らないことで損をする人を減らしたい」との思いから、金融教育の普及に取り組む一般社団法人「日本金融教育推進協会」代表理事の横川楓さんが、Twitterの音声配信機能「Spaces」で話し合う「#お金を話そう」で5月30日夜、年金をテーマに語ってくれた。

(※記事化にあたり内容は一部加筆・再編集しています)

Twitter Spaces「#お金を話そう」

Twitter Spaces「#お金を話そう」そもそも「年金」の仕組みとは?学生も支払わないといけない?

「年金は3階建てと表現ができます。まず1階の部分が基礎年金と呼ばれる国民年金。日本に住む、20歳以上60歳未満の人は国民年金に加入しなければなりません。そして、2階部分は厚生年金です。会社員、公務員の方が加入します。自営業者や専業主婦、学生は加入できません。この2つの年金にプラスアルファの3階建てで、企業年金があります。確定給付企業年金、企業型の確定拠出年金などが該当します」

「年金」のしくみ

「年金」のしくみ20歳以上になると、国民年金の納付書が自宅に送付される。払う方法については3通りあるという。

「まずは自分で払うという選択肢。

2つ目は親御さんが子どもたちの分を払うケースもあります。その場合は払った金額が親の社会保険料控除という形で、年末調整や確定申告の際に税金面でメリットがある形となります。また、親や自分自身が学生のうちの保険料の納付が困難な方に関しては、保険料の納付が猶予される学生納付特例制度があります。学生のうちはいったん払わなくていいですよっていう制度ですね。ただ払わなくてもOKですという制度ではなく、学生の時に払っていない分、学生時代も納めていた人よりも将来受け取る年金額も減ってしまいます。

10年以内であれば保険料をさかのぼって納めること(追納)ができますので、お金に余裕が出てきたタイミングで追納した方が良いと思います。また、3年目以降に追納すると経過期間に応じて保険料の金額に加算が上乗せされてしまうので、一般的に2年以内に収めた方が良いかなと思います」

毎月の保険料を確認する方法は?

私たちが年金の話題を敬遠してしまうのが、支払いの体系が複雑に感じてしまうからだ。

国民年金に加えて、会社員や公務員は厚生年金にも入っている。給与明細を見ると、月々の保険料が掲載されているが、その仕組みが理解できていないケースが多い。支払う保険料を確認する方法はあるのだろうか。

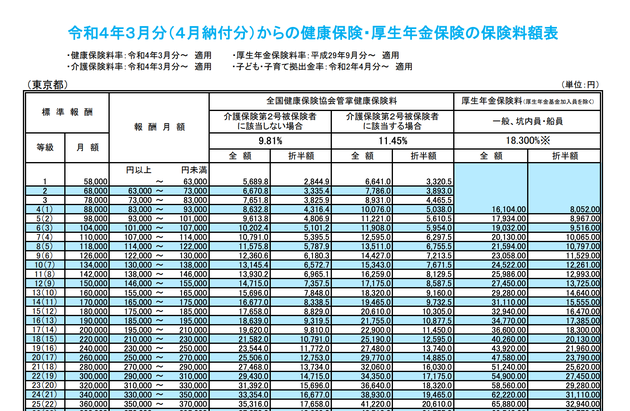

「国民年金は年齢や性別に関係なく一律の金額です。2022年5月は月額1万6590円でした。厚生年金の金額を正確に出すのは少し複雑になりますが、端的にお伝えするとお給料の金額によって前後します。給料が多いと社会保険料もその分多くなります」

この金額は、実際に調べることができるという。横川さんは、「『保険料額表』で検索すると、全国健康保健協会のホームページから、報酬月額によって支払う保険料が確認できます」と紹介。「例えば、昇給で報酬月額が25万から30万に上がった時や、転職で額面金額から引かれる社会保険料の金額を知りたい時などに確認したら役立つと思います」

2022年3月分からの健康保険・厚生年金保険の保険料額表(東京都) / 全国健康保健協会

2022年3月分からの健康保険・厚生年金保険の保険料額表(東京都) / 全国健康保健協会年金、将来いくらもらえる?調べ方は?

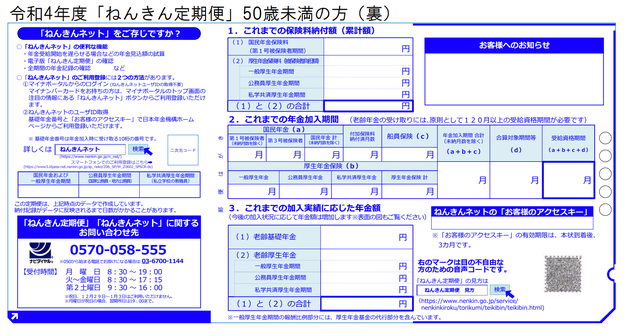

将来受け取る年金の額を知りたい――。これまでに支払った保険料や期間は、自分が生まれた月に日本年金機構から毎年送られてくる「ねんきん定期便」というはがきで確認することができる。

50歳未満の人に送付される「ねんきん定期便」のサンプル

50歳未満の人に送付される「ねんきん定期便」のサンプルただ、50歳以上であれば受け取る年金の見込み額が記載されているが、50歳未満の人には節目の年以外には記載されていない。今のうちから、年金額を確認することは可能だろうか。

「『ねんきんネット』という日本年金機構が運営しているサイトで調べられます。登録して年金を納めていない期間が分かれば追納して反映されます。また、厚生労働省が試験運用中の『公的年金シュミレーター』も年金受け取り額を簡単に調べられるツールです。誕生日と、働き方、暮らし方、何歳から何歳まで働くか、年収を入れると将来もらえる年金を試算してくれます。ただ、転職のタイミングだったり、仕事を休んで国民年金の時期があったりすると、少し登録がややこしくなるので、注意しなければいけません」

「公的年金シミュレーター」で、デモ操作用二次元コードを読み取って表示された「年金見込み受給額」のスマホ画面

「公的年金シミュレーター」で、デモ操作用二次元コードを読み取って表示された「年金見込み受給額」のスマホ画面2022年4月から公的年金の繰り下げ受給の上限年齢が70歳から75歳になったことも話題になった。

「正直、若い世代は自分の70歳の時を想像できない方が多い。受給年齢を遅らせることで年金が増えることが果たして良いのか。先のことは正直分かりません。安心感を持たない方がいいと思います。繰り下げ受給に頼らずに安心して暮らせるような資産を作ることが大切だと思います」

公的年金以外に今からできる積み立て方法は?「iDeCo」とは?

公的年金だけでは不安に感じる人が多いだろう。具体的にお金を増やすための資産運用について、どのような選択肢があるのだろうか。

「各種保険会社がやっている個人年金、自営業の方であれば国民年金基金制度を利用することで国民年金に上乗せできます。毎月の国民年金に月額400円をプラスして納付する付加年金もあります。

また、iDeCo(イデコ、個人型確定拠出年金)は自分が掛け金を出して資産運用する仕組みです。国民年金、厚生年金は私たちは自分で運用先を選ぶことができません。一方でiDeCoはどういった商品に投資して運用していくのか自分で選ぶことができます。日本に住んでいる20歳以上65歳未満まであれば誰でも入れます。税制上のメリットがあり、払っている掛け金が所得控除になります。掛け金の最低金額は月額5000円で、積み立てた額は原則60歳まで引き出すことができません。

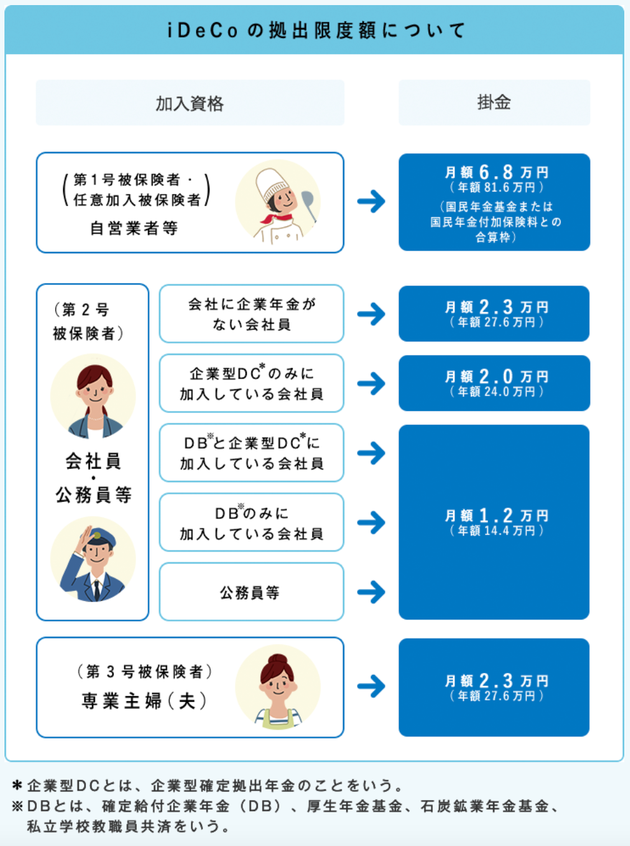

職業によって掛け金の上限が決まっています。自営業は月額6万8000円、会社員は企業年金がない方は2万3000円、公務員は1万2000円、専業主婦・主夫の方は2万3000円が上限金額です。

「iDeCoの拠出限度額について」 / iDeCo公式サイトより

「iDeCoの拠出限度額について」 / iDeCo公式サイトより今受けられるメリットとして、所得控除のメリットがありますが、最低金額の月5000円の12か月分の6万円分、税金が還ってくるというわけではありません。特に年収が少ない方はその年間6万円を支払うことが負担になる可能性もあります。掛け金を停止することはできますが、iDeCoは一度始めたらそれ自体をやめることは基本的にはできません。掛金の停止をしても手数料はかかってしまい、まったくお金がかからなくなるというわけではないので、加入については慎重に検討した方が良いと思います。例えば、20代~40代の方はすぐにお金が必要な場面もある。60歳までおろすことができないお金であるiDeCoで月額5000円を払い続けるよりもまず、流動性があるお金を貯めた方がいいと思います」

「つみたてNISA」とはどんなもの?

横川さんが提案するのは「つみたてNISA」の運用だ。

「『NISA』と『つみたてNISA』の2種類ありますが、初心者の方はつみたてNISAをおすすめします。これらはどういう制度かというと、投資をすると本来利益に対して取られる税金がかからず、利益をそのまま受け取れるという制度。NISAは短期で投資商品を売買することを目的にする人に向いているものですが、つみたてNISAは長期積み立てで決まったタイミングで決まった金額を買うので難しい投資の売買のタイミングなどを気にしなくてよく、初心者の方にも楽に始めることができますです。

100円からできますし、運用のハードルが低い。月額3万3000円が上限です。『いつやったらいいんですか?』とよく聞かれますが、長期投資が目的のつみたてNISAであれば今からすぐはじめて、長期で運用していく方がより非課税の恩恵を受けつつ投資商品を運用していくことができます。

漠然と将来不安だなと思うのではなく、年金をどれぐらいもらえるかチェックすることで、明確にいくら足りなさそうなのかもわかり、貯金をはじめ、『iDeCo』や『つみたてNISA』など、じゃあどうやって増やしていけばいいのかを考えてみることができます。具体的に目標を持って動くことが大事です」

お金を増やすためにできる、資産運用以外の方法とは?

お金を増やすためにできることは、資産運用だけに限らないという。

「家計管理は大事です。家計簿をつけることで、自分が具体的に何にどれぐらいのお金を使っているかが把握できます。自分のお金を可視化して、小さな無駄遣いを減らしたり、固定費を節約したり、電気・ガス代を減らすために別の契約プランを考えたりする。まずは自分のお金をしっかり把握して、意識することが大切です」

正しい情報の収集方法は?

年金や資産運用についてSNS上で情報は氾濫している。有効な情報収集方法はあるだろうか。

「金融庁、日本銀行などの一次情報にアクセスするのが最も良いと思います。日本銀行のサービスで『知るぽると』というサイトはおすすめです。資産形成や色々な項目が出てくるので、基礎知識を得るのはここが一番分かりやすいと思います。

応用編としては、証券会社のコラムを読むのもいいですね。SNSで『仮想通貨で得した』といった情報や、YouTubeなどにあふれる投資情報は、個人の価値観やそれが正しいものであるかを判別するのはなかなか難しいです。それよりは、証券会社のコラムを読むと現在の社会情勢、株価が上がっている銘柄を確認できるので流れをつかみやすいです」

資産運用で困った時の相談窓口が気になる人が多いだろう。

「相談するところが意外に少ないのが実情です。税金については国税庁に窓口があります。iDeCoについては国民年金基金連合会のコールセンターやFP協会の無料体験相談などで一度相談してみるのもいいと思います」

横川楓さん

横川楓さん横川さんの分かりやすく丁寧な説明に、「Twitter Spaces」の参加者たちは真剣に耳を傾け、多くの質問が飛び交った。不安を抱えたままでは解決しない。年金や資産運用について、真剣に向き合うことが大きな一歩になる。

(執筆:平尾類/企画・編集:竹下由佳 @kuboyu318)

【関連記事】

オリジナルサイトで読む : ハフィントンポスト

「年金」不安や疑問に専門家がいちから解説。いくらもらえるか調べる方法、知ってる?