あわせて読みたい>>「無駄遣いはダメ」はNG。お年玉をあげる時、子供に言うべき言葉を金融教育のプロが解説

モノの値段は上がるのに、賃金は上がらないーー。

自分のお金は自分で増やしていかねばならないとなると、何から始めればいいのでしょうか。2024年1月に始まる新しいNISA(少額投資非課税制度)への関心が高まっていることを受け、ファイナンシャルプランナーの高山一恵さんに投資をするうえでのポイントを聞きました。

◾️新NISAへの関心が高まっている

頑張って働けば賃金が上がるという経済成長の恩恵を受けることができた世代の人たちとちがって、今の10〜30代の若い世代は「頑張っている割に給料が上がらない」と感じ、憤っています。「自分たちが裕福になるためにはどうしたらいいか」と悩むなかで、来年始まるNISAへの関心が強くなっています。

新NISAは、年間360万円まで非課税で運用できる制度です。本来は株などの配当や、売却した時に得られる利益には20.315%の税金がかかりますが、それがかかりません。

長期の積み立て・分散投資に適した投資信託を運用する「つみたて投資枠」だけでなく、投資信託のほかに上場株式も運用できる「成長投資枠」にも挑戦してみたい場合は、新NISA用の口座を開くのは銀行ではなく、証券会社を選ぶ必要があります。

新NISAに向けて、各金融機関がポイントの貯まる仕組みなどサービスを拡充させています。口座を開いた後も年に1度、別の会社に変更はできますが、忙しさから後回しにしてしまうこともあると思うので、一生涯付き合っていくような気持ちで選ぶといいかもしれません。

NISA口座を開設できるのは金融機関1社に限られます。すでに現行のNISAをしている人は、口座を開いている金融機関に新NISAの口座が自動で開設されます。銀行で口座を開いている人が新NISAを機に証券会社に変えたい場合は、銀行に金融機関を変更することを伝えると書類をもらえます。この書類を変更先の証券会社で口座開設を行う際に必要な書類とともに提出すると変更が完了します。

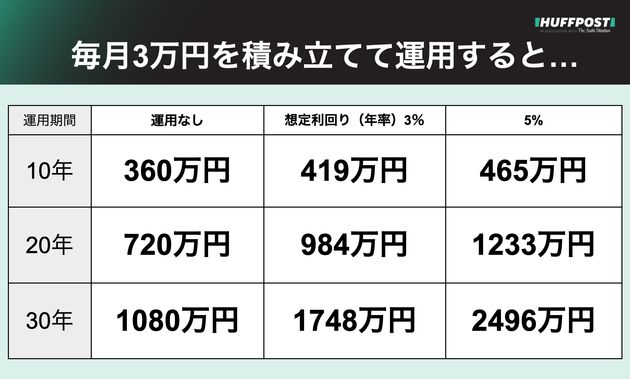

◾️資産運用をシミュレーションしてみると…

金融庁の資産運用シミュレーションを使って、長期投資の効果を見てみましょう。

毎月3万円ずつ10年かけて積み立てるとします。単純に積み立てると360万円。想定利回り3%(年率)で運用すると419万円。同じ条件で積み立て期間を30年に延ばすと、単純に積み立てでは1080万円ですが、運用した場合は1748万円になります。

普通であればこの運用益には約20%の税金がかかります。しかし、NISAでは枠内で投資した金額から得られた利益であれば税金がかかりません。やるかやらないかで差がつくと思います。

金融庁の資産運用シミュレーション。手数料や税金などは考慮されていない

金融庁の資産運用シミュレーション。手数料や税金などは考慮されていない◾️投資のポイントは「長期」「積み立て」「分散」

株式市場は必ず下がる局面が訪れます。直近でいえば、コロナ禍やロシアによるウクライナへの侵攻をきっかけに下がりました。投資においては「長期」「積み立て」「分散」を意識するのがポイントで、持ち続けることが大事になってきます。

投資は絶対に儲かるわけではありません。しかし、新NISAは非課税期間が無期限なので市場が再び浮上してくるまで待つということができます。

投資信託は運用のプロが国内外の株式や債券などに分散投資し、その利益を投資家に分配するものです。株式が調子が悪くても債券は調子がいい、日本が落ち込んでいても他の地域は上がっているなどリスクが分散されています。下がる怖さからか保有3年未満で売ってしまう人が多い。個別企業の株に投資しているわけではないので、慌てないことが大事です。

金融庁のデータによると、毎月同じ金額を国内外の株式と債券に分散して20年にわたって積み立てた場合、1989年以降の投資収益率は2〜8%となっており、元本割れしたケースはありません。過去の運用成績にはなりますが、参考になるでしょう。

ですから、どうしても資金が必要になったとしても売却は一部にとどめて、余裕が出てきたらまた積み立て始めるという方法もあります。

ただ、これはあくまで投資信託の話です。個別企業の株に投資しているのであれば、業績悪化や倒産するかもしれないという局面などすぐに売却した方がいい時もあります。

高山一恵さんプロフィール

Money&You取締役、ファイナンシャルプランナー。2005年に女性向けFPオフィス、エフピーウーマンを設立。10年間取締役を務めた後、現職へ。女性向けWebメディア「FP Cafe」や「Mocha(モカ)」を運営。全国での講演活動、執筆・相談業務も行う。著書は『11歳から親子で考えるお金の教科書』(日経BP)、『はじめての新NISA &iDeCo』(成美堂出版)など。

ファイナンシャルプランナーの高山一恵さん

ファイナンシャルプランナーの高山一恵さんRelated…

オリジナルサイトで読む : ハフィントンポスト

新NISA、知らないと損することをFPが解説。投資のポイントは3つ