イメージ写真

イメージ写真「4月から、高校で金融教育が始まる」

そんな話をニュースなどで見聞きした方も多いのではないでしょうか。金融教育が拡充される背景の一つには、成人年齢の18歳への引き下げにより、若い世代がお金にまつわるトラブルに巻き込まれる危険性が高まるとの指摘があります。

これまでと何が変わるのか。どうして変わるのか。一方、課題はないのかーー。専門家の見解も交え、解説します。

■4月から、どう変わる?

2017年に改訂された高校の新しい学習指導要領が、2022年度から実施されます。その中で、「金融教育」に関する内容が拡充されることになりました。

とはいえ、4月から初めて金融や経済に関する教育が始まるわけではありません。高校ではこれまで、「公民」の中の「政治・経済」という科目の中でも、基本的なお金の仕組みや社会・経済の仕組みについて教えられていました。「家庭科」でも、基本的な家計の収支管理の考え方や、自立した生活を営むための計画の立て方などについて盛り込まれていました。

ちなみに、金融や経済に関する知識を広める取り組みをしてきた日本銀行は2005年9月、2005年度を『金融教育元年』と位置づけています。

では、今回はどう変わるのでしょうか?

新しい学習指導要領では、家庭科の中で「生活における経済の計画」という項目が設けられ、次の2点の狙いが掲げられています(「家庭基礎」科目のもの)。

①家計の構造や生活における経済と社会との関わり、家計管理について理解すること。

②生涯を見通した生活における経済の管理や計画の重要性について、ライフステージや社会保障制度などと関連付けて考察すること。

文部科学省の解説によれば、「生活の基盤としての家計管理の重要性や家計と経済との関わりについて理解するとともに、収入と支出のバランスの重要性やリスク管理の必要性を踏まえた上で、将来にわたる不測の事態に備えた経済計画についても考察できるようにすることをねらいとしている」といいます。

①と②について、詳しい狙いをみてみます。

①家計の構造や生活における経済と社会との関わり、家計管理について理解すること。

家計の構造や生活における経済と社会との関わりについては、可処分所得や非消費支出の分析など具体的な事例を通して、家計の構造を理解するとともに、家庭経済と国民経済との関わりなど経済循環における家計の位置付けとその役割の重要性について理解できるようにする。

家計管理については、収支バランスの重要性とともに、リスク管理も踏まえた家計管理の基本について理解できるようにする。その際、生涯を見通した経済計画を立てるには、教育資金、住宅取得、老後の備えの他にも、事故や病気、失業などリスクへの対応が必要であることを取り上げ、預貯金、民間保険、株式、債券、投資信託等の基本的な金融商品の特徴(メリット、デメリット)、資産形成の視点にも触れるようにする。

②生涯を見通した生活における経済の管理や計画の重要性について、ライフステージや社会保障制度などと関連付けて考察すること。

生涯を見通した生活における経済の管理や計画の重要性については、各ライフステージの特徴と課題、家族構成や収入・支出の変化、生涯の賃金や働き方、社会保障制度などと関連付けながら考えることができるようにする。また、将来を見通して、事故や病気、失業、災害などの不可避的なリスクや、年金生活へのリスクに備えた経済的準備としての資金計画を具体的な事例を通して考察できるようにする。

指導に当たっては、例えば、給与明細を教材に、可処分所得や非消費支出など家計の構造や収支のバランスについて扱った上で、高校卒業後の進路や職業も含めた生活設計に基づいて、具体的にシミュレーションすることなどが考えられる。また、家計管理や生涯を見通した経済計画を考察する際に、例えば、ライフステージに応じた住生活や適切な住居の計画において、住宅ローンに関する費用と関連付けるなどの指導の工夫も考えられる。

このように、これまで学校現場で詳しく触れられてこなかった、株式や債券、投資信託などの「金融商品」の特徴についても「資産形成」という視点から触れられるようになったり、将来の計画についても「給与明細」などを題材に、具体的なシミュレーションをしたりするようになるのです。

■具体的に何が教えられる?

イメージ写真

イメージ写真では、具体的にどのような内容が授業で教えられるのでしょうか。

金融庁は3月17日に、高校向けの「金融経済教育指導教材」を発表しています。パワーポイントの資料で、全体版は114ページ。そのまま授業に使えそうなものです。金融庁の担当者は「家庭科の授業の中で最低限教えてほしい内容を盛り込んだものですが、この教材を使わなければならないというものではありません。現場の先生の判断で使用していただければ」と話しています。

資料は、全7章からなっています。

・第1章:家計管理とライフプランニング

・第2章:使う

・第3章:備える

・第4章:貯める・増やす

・第5章:借りる

・第6章:金融トラブル

・第7章:まとめ

お金にまつわる知識や判断力を身につける「金融リテラシー」の重要性を伝え、自分の将来の暮らし方について考えること、そのために必要なお金と準備の方法を資産形成を含めて学ぶこと、金融トラブルにあわないよう手口や対処法を知ることーーを目的としています。

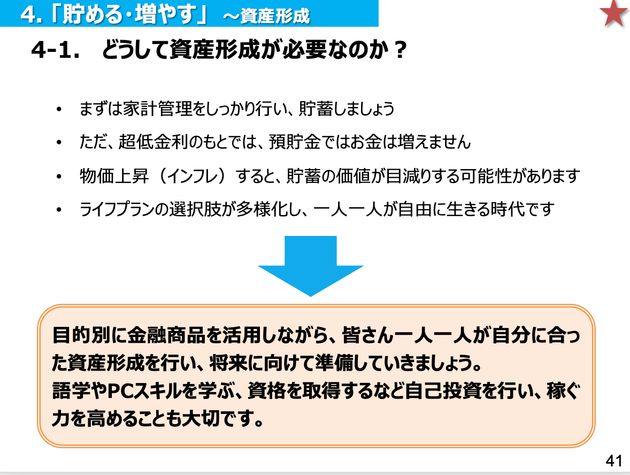

今回、新しく盛り込まれたのは「資産形成」の部分。第4章「貯める・増やす」をみてみると、貯蓄の重要性を訴えた上で、「金融商品を活用しながら、自分に合った資産形成を行い、将来に向けて準備しましょう」と呼びかけています。

出典:金融庁「高校向け 金融経済教育指導教材」(https://www.fsa.go.jp/news/r3/sonota/20220317/20220317.html)

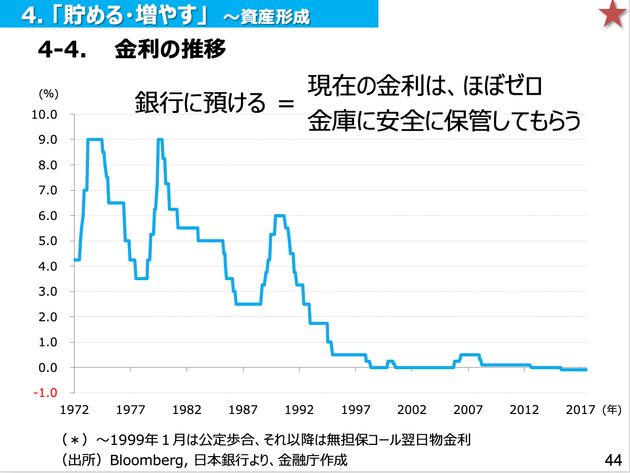

出典:金融庁「高校向け 金融経済教育指導教材」(https://www.fsa.go.jp/news/r3/sonota/20220317/20220317.html)背景には、銀行預金の超低金利があります。お金を銀行に預けていても増えることはあまり期待できなくなったため、「資産形成」のために「投資」という選択肢があると伝えています。

出典:金融庁「高校向け 金融経済教育指導教材」(https://www.fsa.go.jp/news/r3/sonota/20220317/20220317.html)

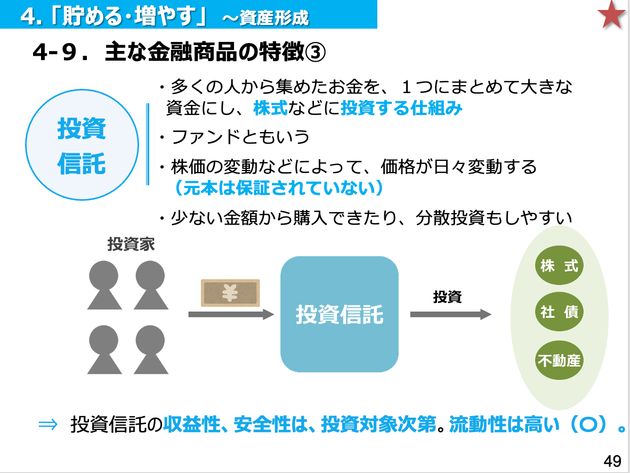

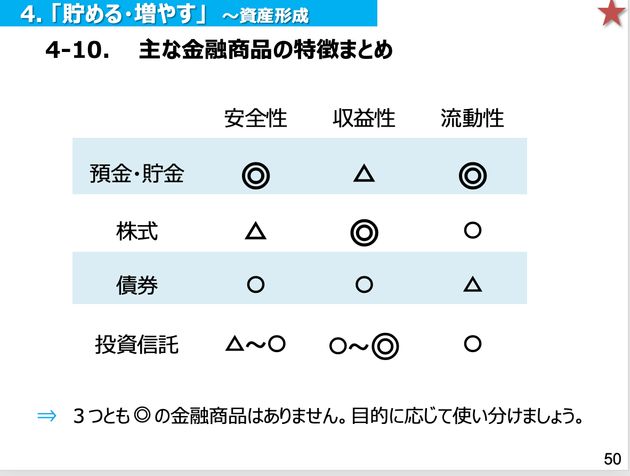

出典:金融庁「高校向け 金融経済教育指導教材」(https://www.fsa.go.jp/news/r3/sonota/20220317/20220317.html)預貯金、債券、株式、投資信託といった金融商品の仕組みについて説明しています。金融庁の担当者は「投資テクニックを教えるものでも、『投資をしましょう』『投資をしなければいけません』などと伝えるものでもなく、あくまで『入り口』として、資産形成には貯金する以外に投資という選択肢があると伝えるものです」と言います。

出典:金融庁「高校向け 金融経済教育指導教材」(https://www.fsa.go.jp/news/r3/sonota/20220317/20220317.html)

出典:金融庁「高校向け 金融経済教育指導教材」(https://www.fsa.go.jp/news/r3/sonota/20220317/20220317.html)こうした金融商品の購入に当たっては、損失もありうることや自己責任であることなども盛り込まれるといいます。

出典:金融庁「高校向け 金融経済教育指導教材」(https://www.fsa.go.jp/news/r3/sonota/20220317/20220317.html)

出典:金融庁「高校向け 金融経済教育指導教材」(https://www.fsa.go.jp/news/r3/sonota/20220317/20220317.html)■なぜ導入される?

なぜ「資産形成」の視点が高校の授業に盛り込まれることになったのか。その背景の一つにあるのが、成人年齢の18歳への引き下げです。

成人年齢の引き下げにより、親の同意なしでクレジットカードや住宅ローンの契約、証券口座の開設などができるようになり、若い世代の詐欺やトラブルに巻き込まれる危険性が高まるのではないかと指摘されています。

また、日本の金融教育の遅れも挙げられます。

日銀が事務局を務める「金融広報中央委員会」の2019年の金融リテラシーに関する調査によると、「金融教育を学校で受けたことがある」と回答した人は日本では7%だった一方、アメリカでは21%。「金融知識に自信がある」と回答した人も日本では12%でしたが、アメリカでは76%でした。

■課題点は?

欧米に比べて遅れている金融教育が日本でも広がり、若いうちから「お金」について考える機会が増えることは前向きな動きでしょう。

ただし、「資産形成」などの授業が導入されるといっても、家庭科の「家庭基礎」(2単位)か、「家庭総合」(4単位)の科目の中の一部。文科省の担当者は、「学習指導要領の内容は網羅的に触れていただくものですが、どのくらいの時間をかけて指導するかは学校の裁量で判断するもの」と話しています。どこまで詳しく教えるかも、学校の判断で温度差が出る可能性もあります。

金融教育の普及に取り組む一般社団法人「日本金融教育推進協会」の代表理事を務める横川楓さんに、注意すべき点や今後の課題について聞きました。

専門家「教える側も金融教育の大事さをしっかりと認識を」

横川楓さん

横川楓さん金融教育元年である2005年から17年。ですが、その17年の間に学生の期間がある若い世代に話を聞いていても、「お金の教育は受けてこなかった」という声がほとんどです。

今までもお金の教育としてクレジットカードや株式投資の授業を受けた記憶があっても、たった1回トピックとして取り上げられただけでは、前段階の知識もないため身近な知識として身につかず、金融教育を受けたという認識にも至っていないのです。

提示されている金融経済教育指導教材は充実していたとしても、授業時間の関係や現場の先生の判断により、今までと同様のトピックだけ取り上げて教えるというレベル感であれば、授業を受ける子供たちの認識は今までと何も変わらない可能性もあります。

「教育として提供されているのに受けていなかった」というギャップを埋めるためにも、改めて教える側の先生自身も、子どもが金融教育を受けることの大事さをしっかりと認識して、ただ知識をアウトプットするだけではなく寄り添った内容を届ける必要があるかと思います。

また、高校というのは義務教育ではありません。進学するにしても専門学校であったり、収入や家庭の環境で高校に通う選択肢を取らない子もいると考えると、高校での金融教育の拡充が、金融教育が平等に受けられる機会の提供となるわけではないのです。高校に通っているかどうかという立場の違いで金融教育を受けられる機会の有無が変わってくるのは決していい状態とはいえません。

金融経済教育指導教材にも奨学金の話もありましたが、高校に進学するタイミングで奨学金を借りる子もいることを考えると、平等に教育が受けられる小中学校での金融教育の拡充も今後必要となってくるでしょう。

【関連記事】

オリジナルサイトで読む : ハフィントンポスト

4月から金融教育、どう変わる?高校の家庭科で始まる「資産形成」の授業とは【解説】