生前贈与の相続財産への加算は対象期間は3年でしたが、2023年度税制改正で7年になりました

生前贈与の相続財産への加算は対象期間は3年でしたが、2023年度税制改正で7年になりました死亡日以前3年間に贈与された財産は相続税の対象。これが生前贈与の常識でした。しかし、2023年度税制改正で生前贈与の対象期間は「3年間」は「7年間」に変更されました。改正内容はいつから適用されるのでしょうか。弁護士の資格も有する税理士が、改正内容が適用される時期や実質増税への対応策を含めて解説します。

1. 生前贈与加算が「3年→7年」になった税制改正の内容

2023年の税制改正では、資産税に関しても大きな改正がありました。

新聞やテレビニュースなどでも大きく報じられているので、ご存じの方も多いかもしれませんが、相続税における生前贈与の加算の対象が、亡くなる3年以内という従来の期間から7年以内に延ばされることになりました。

相続税の課税対象が広げられるのですから、これは実質的には増税と捉えてよいでしょう。

実は、このような改正がされることは、相当以前から議論がされていました。しかし、その是非をめぐっては意見の対立があったことから、なかなか具体的な内容が決まらなかったという経緯があります。今回、決まった内容は、そのような意見の対立を反映してか、制度の内容は非常に複雑になっています。

少なくとも、今回の税制改正が、従来の相続税対策として行われてきた生前贈与の内容に大きな影響を与えることには間違いありません。

この記事では、税制改正の内容を説明するとともに、この改正をふまえた生前贈与による相続税対策の方法について解説していきます。

1-1. 生前贈与加算(相続税の持ち戻し)とは

まずは、生前贈与加算とは何かについて、説明しましょう。

相続税とは、家族の誰かが亡くなったことなどにより相続が発生して財産を受け取った場合にかかる税金のことです。

一方で、人は、生前には自由に財産を処分することができますから、亡くなる前に贈与によって財産を移し、相続税の課税を免れようとするケースがあり得ます。

このような財産についても相続税の課税対象とすべきという考えから、亡くなる前の一定期間の贈与は相続財産に加算するというのが生前贈与加算と呼ばれるものです。これを「持ち戻し」と言う場合もあります。

この加算をするときは、贈与税において非課税とされていた年間110万円の部分も含めて持ち戻さなければなりませんが、他方で、贈与税として支払った税金があれば、そのぶんは相続税額から控除されます。

持ち戻しの対象となるのは、相続または遺贈によって財産を受け取った人が生前に受けていた贈与ですので、対象期間内のすべての贈与が対象になるわけでもありません。なお、後ほど出てくる相続時精算課税を選択して生前贈与を受けていた人については、そのすべての贈与が持ち戻しの対象になります。

1-2. 生前贈与加算「3年→7年」の具体的な内容

2023年の税制改正では、この生前贈与加算の対象期間が、相続開始前の3年以内から7年以内に延長されることになりました。

ただし、単に対象期間が延ばされたわけではないことに注意が必要です。

相続開始前の3年以内の贈与が加算対象となるのは従来どおりですが、4年以上前のものは、その期間の生前贈与の額から100万円を控除した額が持ち戻しの対象となります。

たとえば、年間100万円の生前贈与を続けていた場合、3年以内の300万円はそのまま持ち戻しの対象となりますが、4年前から7年以内の400万円は100万円を控除した300万円が持ち戻しの対象となるのです。

生前贈与の相続財産への加算の変更点を図解。2024年以降の贈与から新制度が適用されます

生前贈与の相続財産への加算の変更点を図解。2024年以降の贈与から新制度が適用されます1-3. 改正の背景にある「相続税と贈与税の一体化」とは

このような資産税の改正の背景にあるのは、「相続税と贈与税の一体化」という考え方です。

実は、そもそも贈与税も、相続税法の中で定められているとおり、生前に贈与することで相続税の課税を逃れようとする行為を防ぐという意味で、相続税を補完する役割を担うものです。

ただ、相続税や贈与税には、その課税方法や税率などに差異があることから、これまでも「資産の移転時期の選択により中立的な税制」を目指して税制改正が検討されてきました。若年層への資産移転の促進などの政策的な目的なども考慮して、現在の制度が定められています。

2003年に導入された「相続時精算課税制度」は、生前に贈与を受けたとしても、特別控除額2500万円以内の財産には贈与税がかからず、相続税の際に生前贈与の額を持ち戻すというものですが、「資産の移転時期の選択により中立的な税制」という考え方を反映した制度ですし、今回の改正でも、後述する重要な改正がなされています。

2. 生前贈与加算が「3年→7年」でどれくらい増税になる?

それでは、生前贈与の加算対象が3年から7年に延びたことで、どれくらい増税になるのかを算定してみましょう。

ここでは、「相続人が1人、課税資産総額が1億5000万円、相続人に対して毎年100万円の暦年贈与がなされていた」というケースで考えてみます。

これはあくまでモデルケースですから、相続財産の内容であったり、各種控除であったりを考慮しないでした計算であると理解してください。

2-1. 生前贈与加算が3年間だったときの相続税額

生前贈与加算の対象が3年間だったときは、300万円の生前贈与が持ち戻されます。そのため、課税資産1億5000万円に300万円が加算され、1億5300万円が課税対象になります。

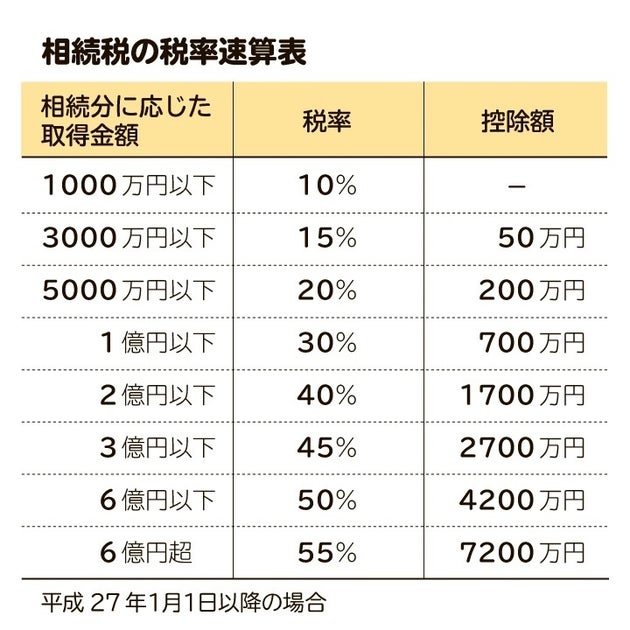

課税財産額が1億5300万円であれば、相続税額は、図表「相続税の税率速算表」のとおり、税率40%をかけて1700万円を控除すれば計算できますから、4420万円となります。

相続税の税率速算表の一覧。税率と控除額が一目でわかります

相続税の税率速算表の一覧。税率と控除額が一目でわかります2-2. 生前贈与加算が7年間になったときの相続税額

今回の改正で、生前贈与加算の対象が7年になったときは、上記の300万円に加えて、それ以前の4年分の400万円の生前贈与が持ち戻しの対象になります。

ただし、相続開始から4年以前の生前贈与は100万円を控除してから持ち戻されますので、総額600万円が加算されることになり、1億5600万円が課税対象になります。同様に、この財産額に税率40%をかけて1700万円を控除すると、相続税額は4540万円となります。

このように、上のケースで言うと、生前贈与加算が7年に延長されたことで相続税額は120万円増えたことになります。

3. 「生前贈与加算は7年間」はいつから始まるか

今回の税制改正で、ただちに生前贈与の加算期間が7年に延長されるわけではありません。

加算の対象になるのは、いつからなのかについて説明します。

3-1. 2024年1月1日以降の贈与が対象

今回の税制改正で延長された加算期間の対象となるのは、2024年1月1日以降の生前贈与です。2023年までの生前贈与は、引き続き、従来の3年以内の加算対象とされることはありますが、延長された7年の加算対象とされることはありません。

3-2. 実際に考慮すべきなのは2027年1月1日以降に発生する相続での生前贈与

今回の税制改正で実際に影響を受けるのは、2027年1月1日以降に発生する相続での生前贈与です。これ以降に発生した相続においては、延長された7年間の加算対象が問題になってきますので、注意が必要です。

4. 生前贈与加算「3年→7年」による増税を抑える方法

生前贈与加算が3年から7年に延長されたことに対して、増税を抑えるためにどのような方法をとればよいのか、主に以下の4つが考えられます。

- 孫への贈与を活用

- 相続時精算課税制度の活用

- ほかの贈与税の非課税措置の活用

- あえて贈与しない

ここからはそれぞれの注意点などについて解説していきます。

4-1. 孫への贈与を活用

上で述べたように、生前贈与の持ち戻しの対象となるのは、相続または遺贈によって財産を取得した人に対するものだけです。そのため、相続人でない孫に対する生前贈与は持ち戻しの対象になりません。

持ち戻しの対象期間が延長されたことで、相続人ではない孫への贈与を活用する価値が出てきました。

ただし、孫の親が先に死亡していて代襲相続が発生していたり、孫が遺言などで財産を取得していたり、相続時精算課税制度による贈与を受けていたりするときは、孫に対する生前贈与も持ち戻しの対象となってしまうので注意してください。

4-2. 相続時精算課税制度の活用

今回の税制改正では、相続時精算課税制度の見直しもされました。

これまで、いったん相続時精算課税制度を選択すると、それ以降に受けた生前贈与はすべて持ち戻しの対象となり、暦年贈与を適用することもできなくなりました。そのため、年間110万円の非課税枠も使えなくなってしまうことから、この制度は、相続税の節税方法としてはあまり役に立たないものだと言われてきました。

今回の税制改正では、この相続時精算課税制度を選択した場合にも、110万円以内の贈与であれば、持ち戻しの対象とはならず、申告も不要ということになりました。そのため、子どもなどの法定相続人については、この相続時精算課税制度を活用し、110万円の生前贈与を活用して対策するという方法をとることもできるようになりました。

実際に、この相続時精算課税制度を活用して対策を進めるのがよいのか、暦年贈与を使っていくのがよいのかは、対策を進める人の財産額や年齢、相続人の状況によりますので、慎重に検討しましょう。

4-3. ほかの贈与税の非課税措置の活用

今回の税制改正で、贈与税の年間110万円の非課税枠を活用して相続税対策を進めることが難しくなってきました。

ただし、贈与税にはこのほかにも非課税措置がありますので、そちらを活用するという方法があります。

結婚・子育て資金の一括贈与の非課税措置は、2023年3月31日で終了する予定でしたが、2年間延長されることになりました。教育資金の一括贈与の非課税措置についても、同様に、期限が3年間延長されることになりました。これ以外にも、住宅取得等資金の贈与についての非課税措置などもありますので、これらを活用して、対策を進めていくのがよいでしょう。

4-4. あえて贈与しない

今回の税制改正で、暦年贈与を利用してせっかく生前贈与を進めていったとしても、すべて持ち戻しの対象となってしまい、それらの対策は無駄になってしまうリスクが高くなってしまいました。

ただし、相続税では、配偶者についての税額軽減であったり、土地についての小規模宅地等の特例であったり、さまざまな税額の軽減措置があります。

現在の財産額が相続税の基礎控除額を超えているからといって、ただちに生前贈与の対策にとりかかるのではなく、これらの税額の軽減措置を使えば実質的に相続税がかからないのであれば、あえて生前贈与はしないということも選択肢の一つではあるでしょう。

5. まとめ|生前贈与前に専門家に相談を

今回の税制改正で、単純に、子や孫に生前贈与をすれば相続税対策になるということはなくなりました。

制度の内容も複雑になったため、進めている対策が無駄になってしまうリスクもあるでしょうし、どのような方法が最適であるのかは、さまざまな事情を考慮したうえで決めていく必要があります。

相続税対策の進め方について不安に感じる場合や、どのように進めるのがよいのかを具体的に知りたいという場合は、相続税に詳しい税理士に相談してから進めるのがよいでしょう。

(執筆者:江口潤=弁護士・税理士、記事は2023年7月1日時点の情報に基づいています。相続会議「生前贈与は亡くなる7年前までが相続税対象に 実質増税への対応策も解説」より転載)

相続会議では、全国の弁護士・司法書士・税理士を検索できます。弁護士検索サービス、司法書士検索サービス、税理士検索サービス

オリジナルサイトで読む : ハフィントンポスト

生前贈与の新ルールはいつから?実質増税への対策は?亡くなる「3年前」⇒「7年前」まで相続税対象に